Der Euro eröffnet heute gegenüber dem USD bei 1.1623 (07.35 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1552 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.27. In der Folge notiert EUR-JPY bei 129.32. EUR-CHF oszilliert bei 1.1554.

Die USA haben eine neue Runde im Handelsstreit mit China eingeläutet und damit die sportliche Eskalation, an die man sich als Marktteilnehmer beginnt, zu gewöhnen, fortgesetzt. Importe aus China in einem Volumen von 16 Mrd. USD werden ab 23. August mit erhöhten Zöllen belastet. Insgesamt 279 Produktgruppen seien von den Zöllen betroffen. Aber das ist ja erst der zarte Anfang. Mittlerweile stehen ja Zölle auf faktisch alle US-Importe aus China (500 Mrd. USD) im Raum, wenn man dem Twitter-Gewitter Trumps folgen will.

Die US-Verbraucher werden ob der damit einhergehenden Preisfolgen begeistert sein (Ironie), denn mittelfristig ist eine Verlagerung der Produktionskapazitäten in die USA völlig unrealistisch. Ergo bezahlen die US-Verbraucher die Rechnung dieser Politik. Die Preiseffekte sind klar definiert. Die Frage, die offen bleibt, ist, in wie weit damit die Mengengerüste des chinesischen Exports in die USA beeinträchtigt werden.

Der inflationäre Druck, auf den die Federal Reserve mit Zinserhöhungen reagieren kann oder sogar muss, wird die US-Verbraucher wegen ihrer historisch hohen Konsumverschuldung nahezu in Euphorie versinken lassen und, sehr geehrter Herr Trump, das hilft fraglos, die weitere positive Entwicklung des US-BIP in unbestechlicher Manier zu forcieren (Ironie und Sarkasmus).

Trotz massiver gegenseitiger Vorwürfe und angedrohter Vergeltung für Importzölle haben beide Seiten latent durchblicken lassen, die Probleme über Verhandlungen zu lösen. Nur ein ökonomisch masochistisch veranlagter Trump könnte sich diesen Verhandlungen dauerhaft verweigern. Ergo ist eine kleine Portion Gelassenheit gerechtfertigt, mehr aber auch nicht!

Herr Trump ist nicht nur an der Handelsfront mit China aktiv. Er widmete gestern sein Augenmerk dem Iran. Trump drohte allen Staaten mit Wirtschaftsbeziehungen zum Iran: "Wer mit dem Iran Geschäfte macht, wird keine Geschäfte mit den USA machen."

Die verhängten Sanktionen seien die härtesten, die je gegen den Iran eingesetzt worden seien. Sie würden ab November noch einmal verschärft. Er wolle so nichts weniger als den Frieden auf der Welt erreichen. Die USA basieren ihre Sanktionspolitik auf dem Vorwurf der Terror-Unterstützung. Nun ist das so eine Sache der Perspektive, wer wen als Terroristen klassifiziert.

Streuen wir Salz auf erkennbar offene Wunden: Ist es im Rahmen der US-Regime-Change Politik vielleicht auch dazu gekommen, dass die USA Terrorgruppen finanziert und ausgestattet haben? Wieso landeten US-Waffen bei dem IS? Wieso konnten die Geldflüsse zum IS bei dem nachrichtendienstlichen Potential der USA nicht verifiziert und bekämpft werden? Wer historisch bewandert ist, muss nur in das Jahr 1953 schauen. Da war das demokratisch geführte Iran schon einmal Opfer der USA Dazu von der Deutschen Welle: https://www.dw.com/de/1953-irans-gestohlene-demokratie/a-17008768

Fakt ist, dass die USA im bisherigen Jahr 2018 latent durch ihre Geo- und Handelspolitik die Dynamik der Weltwirtschaft belasteten und für die erhöhte Risikoaversion an den Märkten verantwortlich zeichnen. Fakt ist, dass wir uns aus diesen Gründen mit diesen Themen auseinandersetzen müssen, da damit die Rahmendaten für Wirtschaft und Märkte beeinflusst werden. Quintessenz ist für Kontinentaleuropa (wir wählen diesen Begriff Kontinentaleuropa bewusst!), dass der Emanzipationsprozess von den USA sportlich fortschreiten muss.

Damit kommen wir zu dem Brexit. Wir liefern Randdaten - Anekdotisches!

Die stark im UK aktive Deutsche Post registriert, dass Firmenkunden aus Sorge vor einem harten Brexit Aktivitäten in die EU verlagern. Die Angst vor einem harten Brexit wachse. Dieser bereite Kunden des Konzerns mehr Sorge als die Möglichkeit eines Handelskriegs. Die Post betreut unter anderem Lieferketten großer Konzerne und ist im Frachtgeschäft aktiv.

Konjunkturell und strukturell wird der Brexit das UK viel stärker treffen, als es derzeit von den Auguren angenommen wird.

Die ersten dreisten und vorlauten Brexiteers wie Jacob William Rees Mogg, rudern ob der Konjunkturfolgen nonchalant zurück und reden jetzt davon, dass der konjunkturelle Erfolg des Brexit unter Umständen erst in 50 Jahren messbar würde. Link: https://www.theguardian.com/politics/shortcuts/2018/jul/24/two-50-or-100-years-when-do-leavers-think-brexit-will-pay-off

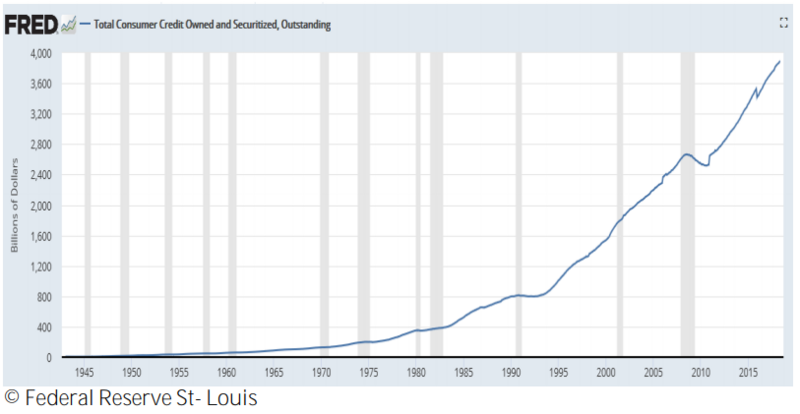

Die US-Verbraucherkredite legten per Juni um 10,21 Mrd. USD zu. Die Prognose lag bei +15,25 Mrd. USD. Der Vormonatswert wurde unwesentlich von +24,56 auf +24,26

Mrd. USD revidiert.

Fakt ist, wir haben einen neuen Höchstwert in der Konsumverschuldung der privaten Haushalte. Die machen eben auch nur das, was der Staat ihnen vormacht, dessen Neuverschuldung sich in diesem Jahr auf bisher 813 Mrd. USD summiert (Sarkasmus). Ist das ein nachhaltiges Geschäftsmodell (Zölle, Zinsen)?

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert, sofern das Unterstützungsniveau bei 1.1490 - 1.1520 nicht unterschritten wird.

Viel Erfolg!

Kommentare

Diese Fragen sind aber nicht an Trump sondern den in Deutschland hofierten Friedensnobelpreisträger Obama zu stellen. Ersatzweise auch gern an die hiesige Kolonialverwaltung, welche Regime-Change Politik begeistert unterstützt hat.

Wie wäre es wenn wir

1. Die Goldreserven (1236 t) von den Feinden USA zurückholen - solange es noch geht.

2. die Dollar-Devisenreserven von 63 % dramatisch senken

3. Rohstoffe wie Öl in EUR abrechnen

3. US-Staatsanleihen verkaufen (gesamt fast 6 Billionen)

4. AIIB statt Weltbank, New Development Bank statt IWF, CIPS statt Swift,

5. nicht mehr die größten Kriegstreiber USA (Afghanistan, Irak, Syrien...) unterstützen,

NATO ohne USA? Schließlich zahlen die Europäer 239 Mrd. für die Nato, USA jedoch nur ca. 30 Mrd. - und dafür bekommen Sie noch Stützpunkte... für ihre Kriege im mittleren Osten. Wir Europäer dürfen es dann ausbaden.

6. Handel mit Russland, China, Iran... treiben, also mit 85 % des Marktes und die 15 % USA einfach mal vergessen.

Ausser der Hinweis, dass dringend Banken gesucht werden die alleine Transaktionen in/vom Iran übernehmen.

Überlege gerade ob ich nicht regelmäßig in meinem Regionalblatt quasi zum Boykott der USA aufrufe, ganz in dem Sinne wie es KenFM Moderator Ken Jebsen so schön sagte: Weltmacht mit drei Buchstaben - ICH!!

Erstmal will ich Ihnen zu Ihren guten Absichten gratulieren.

Jedoch wollte ich nachfragen woher sie denn folgende Zahlen haben:

US-Staatsanleihen verkaufen (gesamt fast 6 Billionen)?

Die ganzen Aktiven der Bundesbank beliefen sich Ende 2017 auf rund 1.7 Billionen.

https://www.bundesbank.de/Redaktion/DE/Pressemitteilungen/BBK/2018/2018_02_27_geschaeftsbericht_2017_bilanz.pdf?__blob=publicationFile

"Schließlich zahlen die Europäer 239 Mrd. für die Nato, USA jedoch nur ca. 30 Mrd."???

Woher sind denn diese Zahlen??

Das NATO-Budget ist sehr klein, rund 2 Milliarden. Die Kosten für die Einsätze, Infrastruktur, Ausbildung etc. werden primär durch die einzelnen Ländern über den Rüstungs-/Angriffsetat gestemmt.

https://www.srf.ch/news/infografik/die-finanzierung-der-nato

Zum Gold:

Finanziell gesehen spielen die gut 1000 Tonnen für die USA keine Rolle, es sind gerade mal knapp 40 Milliarden EUR. Aber wie Sie sicher auch eine Vorahnung haben ist das Gold doch nicht mehr "im Fort Knox" sondern in Asien;)

"Handel mit Russland, China, Iran... treiben, also mit 85 % des Marktes und die 15 % USA einfach mal vergessen."

Süß, die Repetition von Herrn Hellmeyer trägt Früchte. Da haben Sie aber gut aufgepasst;)

Haben Sie gewusst, dass die USA dieses Jahr wohl ein größeres BIP hat als die restlichen G7-Staaten?

Also Japan, Deutschland, UK, Frankreich, Italien, Kanada haben also gemeinsam weniger als 15%.

Es gibt nur ein Problem dabei, die BRD ist nicht souverän. Ich staune immer wieder darüber wie man dies noch immer nicht bemerkt hat. Ich weiß, die SHAEF-Gesetze sind nicht Teil des Aus-Bildungsprogramms in der BRD und auch in den Medien ein großes Tabu, aber irgendwann sollte doch die Erkenntnis da sein.

Und in Sachen Kriegstreiber, lesen Sie mal den Kommentar von Bluestar oder meinen von Gestern.

Die Frage für Sie, Herr Hellmeyer etc. ist: wer ist denn der Kriegstreiber?

Wer will den Angriffs- und Geldeintreibungspakt NATO so unbedingt beibehalten?

es geht nicht um die US-Staatsanleihen die die BRD hält, sondern um das Gesamtvolumen der US-Staatsanleihen. Davon sind in den nächsten Jahren knapp 6 Bio. (5 Jahre 6,743 Bio Euro). Bis 2048 z.Zt. 11,5 Bio. Euro. China allein hält Staatsanleihen in Höhe von 1,19 Bio.

https://www.finanzen.net/anleihen/us-staatsanleihen

Angesichts der Verschuldung der USA stellt sich die Frage, ob die US-Staatsanleihen sich noch zu verkaufen ließen ohne die Mithilfe der Rating-Agenturen (3 in USA , 1 in GB)

Zur Nato und die Verteilung der Kosten: https://www.zeit.de/politik/ausland/2017-02/nato-donald-trump-eu-beitraege-forderung-5vor8

Mit sind die Zahlen zum BIP bekannt. Spekulative Frage: Wie hoch wäre wohl unser BIP wenn die private und staatliche Verschuldung dem der USA angepasst würden?

Und - vielleicht sollten die Europäer ihre Schulden verbriefen und an die USA verkaufen :-)

Dass sich die BRD nicht wie ein souveräner Staat verhält, sondern wie ein Vasall ist allerdings nicht zu übersehen.